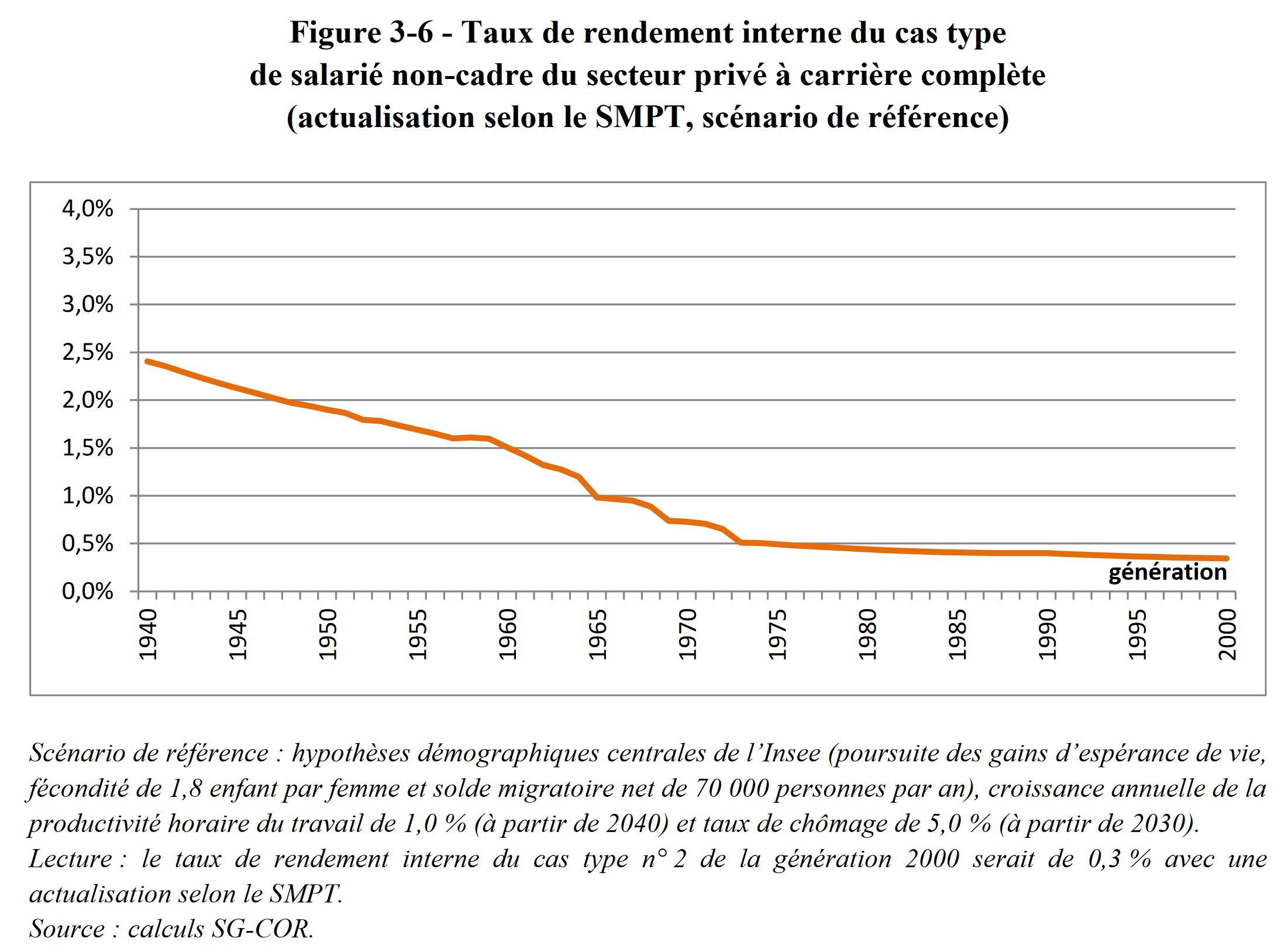

En termes plus clairs : un français de 1945 reçoit une pension totale équivalente de ce qu’il a cotisé placé à un taux annuel de 2%. S’il avait placé cet argent lui même avec un rendement net de 3%, il aurait été gagnant. Pour un français de 2000, il sera gagnant en plaçant au delà de 0,3%… sachant que la bourse fait autour de 7% brut.

Si les français comprenaient ce graphique, ils demanderaient immédiatement la retraite par capitalisation.

{kind=link}

En termes plus clairs : un français de 1945 reçoit une pension totale équivalente de ce qu’il a cotisé placé à un taux annuel de 2%. S’il avait placé cet argent lui même avec un rendement net de 3%, il aurait été gagnant. Pour un français de 2000, il sera gagnant en plaçant au delà de 0,3%… sachant que la bourse fait autour de 7% brut.

Si les français comprenaient ce graphique, ils demanderaient immédiatement la retraite par capitalisation.