As data from the IEA confirm, the scale of China’s green energy push in the last couple of years dwarfs the much ballyhooed green energy programs in the West - NextGenEU, IRA etc. Chinese manufacturers are expanding production of solar, wind, batteries and EV at a breakneck rate. Fierce competition is driving prices and costs down at a rate never previously imagined. Barring some unforeseen technological upset, China is set to be the leader in the first decades of the global clean energy transition.

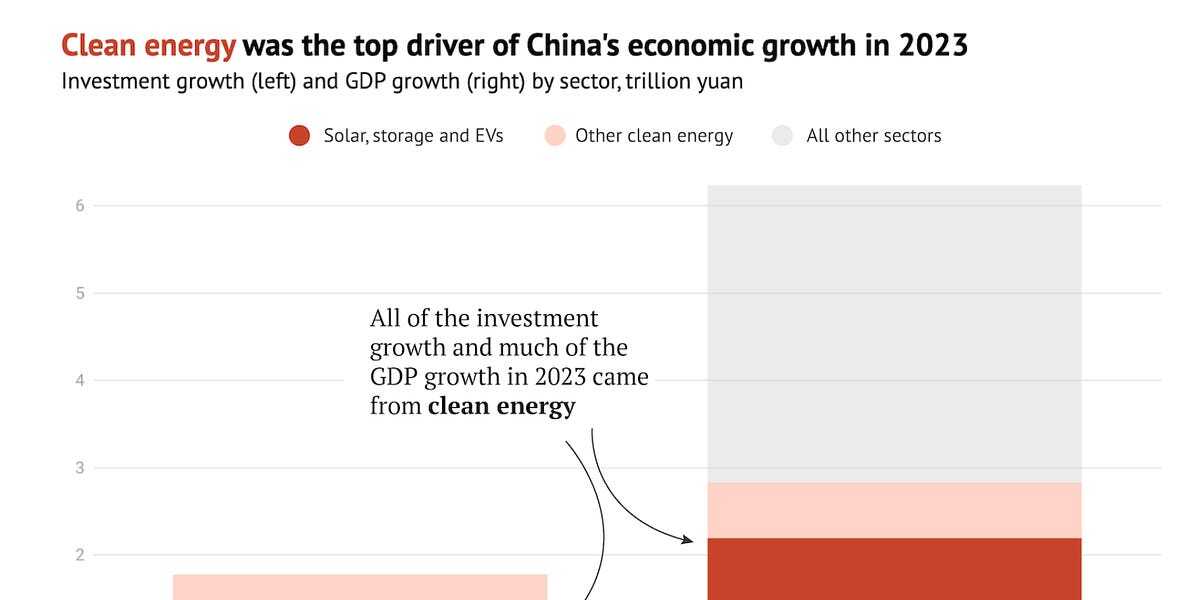

L’autre principal moteur de la croissance des investissements dans l’énergie solaire a été le programme « solaire distribué dans l’ensemble du comté » [https://www.carbonbrief.org/guest-post-how-chinas-rural-solar-policy-could-also-boost-heat-pumps/]. Cela représente la plus grande part de la hausse des investissements solaires enregistrée ci-dessus. Si l’on y ajoute les dépenses consacrées aux véhicules électriques, aux infrastructures de recharge, aux chemins de fer, etc., cela signifie qu’une grande partie de l’accélération de l’énergie propre en Chine a jusqu’à présent été tirée par les dépenses des ménages et des consommateurs. Cela pourrait être considéré comme analogue à la décision de la Chine de se concentrer sur le développement du train à grande vitesse axé sur les passagers. Cela pose la question de ce qui se passe dans le secteur du fret à vocation industrielle.

La consommation d’énergie du secteur résidentiel et des transports contribue largement aux émissions géantes de la Chine. Mais les monstres de la pollution sont l’industrie lourde.

C’est la taille même de ces secteurs et leur grande dépendance au charbon qui explique l’énorme intensité carbone du PIB de la Chine.

Parce qu’il occulte ces réalités industrielles, le poids macroéconomique de la transition énergétique propre en Chine à ce jour est quelque peu trompeur. En Chine, une transition énergétique qui répond aux besoins énergétiques des ménages et locaux grâce à l’énergie solaire distribuée et réduit la consommation de pétrole dans le transport de passagers est un pas dans la bonne direction. Mais il ne faut pas confondre la structure économique de la Chine avec celle de l’Occident. En Chine, si la transition énergétique ne s’étend pas au cœur industriel, elle ne pourra pas atténuer substantiellement le problème de la pollution. Et sur ce plan, les nouvelles sont jusqu’à présent moins encourageantes.

Pour la planète, ce n’est pas seulement la transition énergétique en soi en Chine qui compte, mais aussi la rapidité avec laquelle elle la réalisera. Et ces dernières années, bien que les technologies d’énergie propre soient en plein essor en Chine, les émissions globales d’énergie et de carbone ont mis du temps à s’inverser. Comme le commente le rapport de l’ACI :

Ce dépassement peut être attribué à l’augmentation rapide de la demande énergétique dans l’industrie et les bâtiments. La croissance de la consommation d’électricité dans ces secteurs a entraîné une augmentation de l’utilisation du charbon pour la production d’électricité (voir Figure 20). Dans le secteur industriel, les plus fortes augmentations de la demande d’énergie ont eu lieu dans les industries sidérurgique, chimique et pétrochimique. La raison pour laquelle la demande industrielle d’énergie a augmenté plus rapidement que prévu dans le secteur industriel est la croissance rapide de la production des secteurs industriels les plus énergivores.

Alors que l’industrie chinoise abandonne l’utilisation directe du charbon pour se tourner vers l’électrification, cela entraîne une augmentation de la demande d’électricité, qui est en partie satisfaite par les énergies renouvelables, mais crée également une demande de production d’électricité à partir de charbon. L’essor des énergies renouvelables :

devrait déjà placer le secteur électrique chinois sur une voie compatible avec les objectifs mondiaux en matière de température. Cependant, l’augmentation rapide de la production d’électricité signifie que la production d’électricité non fossile n’a fourni que la moitié de la production d’électricité supplémentaire entre 2017 et 2022, le reste étant assuré par des combustibles fossiles.

Cette hausse de la demande d’électricité a à son tour déclenché une crise dans le secteur de l’électricité en 2021, que j’ai analysée dans le Chartbook 64 [https://adamtooze.substack.com/p/chartbook-64-energy-crisis-2021-the]. Ce rationnement a forcé les autorités à réagir en autorisant une nouvelle expansion de la capacité de production d’électricité au charbon.

Comment la Chine est-elle passée d’un engagement de « contrôle strict » en 2021 à une forte augmentation des nouveaux projets de charbon en 2022 ? Le tournant a été les inquiétudes concernant les pénuries d’électricité à l’automne 2021 et à l’été 2022, qui ont conduit à un renversement de politique. Depuis, l’accent de la politique énergétique est passé du découragement et du contrôle des nouveaux projets d’énergie au charbon à la promotion de l’accélération, les régulateurs fixant un objectif en septembre 2022 pour accélérer fortement les démarrages de construction et poussant 86 entreprises minières de charbon rentables à investir dans la production d’électricité au charbon. […] Entre janvier 2022 et juin 2023, la Chine a autorisé 152 gigawatts (GW) et a commencé la construction de 92 GW de nouvelle capacité électrique au charbon. Cela représente huit fois la capacité mise en construction et plus de dix fois la capacité autorisée dans le reste du monde au cours de la même période. Au moins 25 GW supplémentaires ont été autorisés en Chine de juillet à septembre 2023

La Chine se dirige ainsi vers une double crise de surcapacité.

D’une part, la vaste expansion de la capacité des énergies renouvelables déséquilibre les marchés mondiaux. Cette démarche est au moins progressive et, espérons-le, se répercutera sur des solutions d’énergie verte abordables pour les pays émergents et les pays en développement.

Pendant ce temps, sur le plan intérieur, au nom de la constitution de réserves de capacité, la Chine a permis une augmentation considérable de la capacité de production d’électricité au charbon pour laquelle la demande sera insuffisante. Les actifs échoués créent des intérêts particuliers qui résisteront à la transition énergétique dans le cœur industriel lourd de l’économie chinoise. Pour la transition énergétique mondiale, la lutte interne en Chine sur l’avenir du modèle industriel lourd basé sur le charbon est une question aussi importante, sinon plus, que celle de l’avenir du pétrole et du gaz de fracturation aux États-Unis, ou du destin de la Russie. un exportateur de pétrole et de gaz. Ce sont là les dominos géants qui doivent s’effondrer si nous voulons avancer rapidement sur la voie de la décarbonisation. Le régime du PCC aura-t-il le courage d’administrer le type de thérapie de choc qui a transformé l’économie chinoise notamment à la fin des années 1990 ? Comment va-t-elle gérer les conséquences politico-économiques ? En termes de conséquences distributives internes, ces questions éclipsent tout ce à quoi les gouvernements occidentaux sont confrontés.

L’autre principal moteur de la croissance des investissements dans l’énergie solaire a été le programme « solaire distribué dans l’ensemble du comté » [https://www.carbonbrief.org/guest-post-how-chinas-rural-solar-policy-could-also-boost-heat-pumps/]. Cela représente la plus grande part de la hausse des investissements solaires enregistrée ci-dessus. Si l’on y ajoute les dépenses consacrées aux véhicules électriques, aux infrastructures de recharge, aux chemins de fer, etc., cela signifie qu’une grande partie de l’accélération de l’énergie propre en Chine a jusqu’à présent été tirée par les dépenses des ménages et des consommateurs. Cela pourrait être considéré comme analogue à la décision de la Chine de se concentrer sur le développement du train à grande vitesse axé sur les passagers. Cela pose la question de ce qui se passe dans le secteur du fret à vocation industrielle.

La consommation d’énergie du secteur résidentiel et des transports contribue largement aux émissions géantes de la Chine. Mais les monstres de la pollution sont l’industrie lourde.

C’est la taille même de ces secteurs et leur grande dépendance au charbon qui explique l’énorme intensité carbone du PIB de la Chine.

Parce qu’il occulte ces réalités industrielles, le poids macroéconomique de la transition énergétique propre en Chine à ce jour est quelque peu trompeur. En Chine, une transition énergétique qui répond aux besoins énergétiques des ménages et locaux grâce à l’énergie solaire distribuée et réduit la consommation de pétrole dans le transport de passagers est un pas dans la bonne direction. Mais il ne faut pas confondre la structure économique de la Chine avec celle de l’Occident. En Chine, si la transition énergétique ne s’étend pas au cœur industriel, elle ne pourra pas atténuer substantiellement le problème de la pollution. Et sur ce plan, les nouvelles sont jusqu’à présent moins encourageantes.

Pour la planète, ce n’est pas seulement la transition énergétique en soi en Chine qui compte, mais aussi la rapidité avec laquelle elle la réalisera. Et ces dernières années, bien que les technologies d’énergie propre soient en plein essor en Chine, les émissions globales d’énergie et de carbone ont mis du temps à s’inverser. Comme le commente le rapport de l’ACI :

Alors que l’industrie chinoise abandonne l’utilisation directe du charbon pour se tourner vers l’électrification, cela entraîne une augmentation de la demande d’électricité, qui est en partie satisfaite par les énergies renouvelables, mais crée également une demande de production d’électricité à partir de charbon. L’essor des énergies renouvelables :

Cette hausse de la demande d’électricité a à son tour déclenché une crise dans le secteur de l’électricité en 2021, que j’ai analysée dans le Chartbook 64 [https://adamtooze.substack.com/p/chartbook-64-energy-crisis-2021-the]. Ce rationnement a forcé les autorités à réagir en autorisant une nouvelle expansion de la capacité de production d’électricité au charbon.

La Chine se dirige ainsi vers une double crise de surcapacité.

D’une part, la vaste expansion de la capacité des énergies renouvelables déséquilibre les marchés mondiaux. Cette démarche est au moins progressive et, espérons-le, se répercutera sur des solutions d’énergie verte abordables pour les pays émergents et les pays en développement.

Pendant ce temps, sur le plan intérieur, au nom de la constitution de réserves de capacité, la Chine a permis une augmentation considérable de la capacité de production d’électricité au charbon pour laquelle la demande sera insuffisante. Les actifs échoués créent des intérêts particuliers qui résisteront à la transition énergétique dans le cœur industriel lourd de l’économie chinoise. Pour la transition énergétique mondiale, la lutte interne en Chine sur l’avenir du modèle industriel lourd basé sur le charbon est une question aussi importante, sinon plus, que celle de l’avenir du pétrole et du gaz de fracturation aux États-Unis, ou du destin de la Russie. un exportateur de pétrole et de gaz. Ce sont là les dominos géants qui doivent s’effondrer si nous voulons avancer rapidement sur la voie de la décarbonisation. Le régime du PCC aura-t-il le courage d’administrer le type de thérapie de choc qui a transformé l’économie chinoise notamment à la fin des années 1990 ? Comment va-t-elle gérer les conséquences politico-économiques ? En termes de conséquences distributives internes, ces questions éclipsent tout ce à quoi les gouvernements occidentaux sont confrontés.